Vertrauen durch Transparenz: Die neuen ICOFR-Vorgaben der VAE meistern

Die Securities and Commodities Authority (SCA) hat wichtige Klarstellungen zu den Anforderungen an die interne Kontrolle der Finanzberichterstattung (ICOFR) für öffentliche Aktiengesellschaften (PJSCs) in den Vereinigten Arabischen Emiraten (VAE) eingeführt. Diese Änderungen zielen darauf ab, die Unternehmensführung im Bereich der Finanzberichterstattung zu verbessern, sie an globale Best Practices anzupassen und das Vertrauen der Anleger in den Wertpapiermarkt der VAE zu stärken.

Wichtigste Punkte des Rundschreibens vom 14. Januar 2025

- Eindeutige Empfehlung des COSO-Rahmenwerks für die Einrichtung interner Kontrollen

- Detaillierte Zuständigkeiten des Vorstands, der Geschäftsleitung und der Wirtschaftsprüfer

- Stufenweiser Ansatz für die Überprüfung der internen Kontrollen

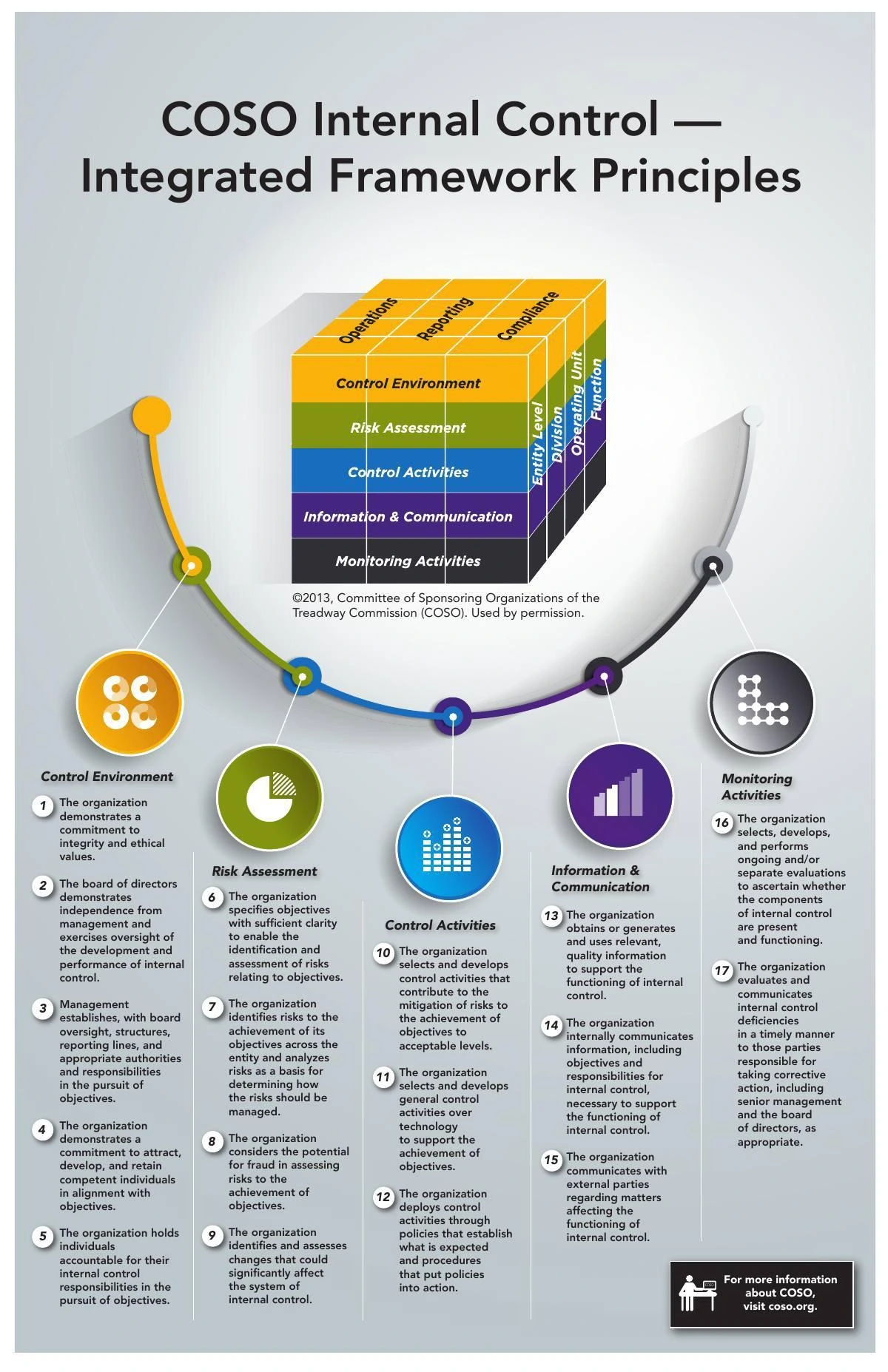

Einführung des COSO-Rahmenwerks zur Einrichtung interner Kontrollen

In Übereinstimmung mit globalen Best Practices hat die SCA das COSO-Rahmenwerk für die Einrichtung solider interner Kontrollen und eines Risikomanagementsystems vorgeschlagen.

Das COSO-Rahmenwerk konzentriert sich auf die folgenden fünf Säulen:

- Robuste Kontrollumgebung

- Risikobewertungsverfahren

- Kontrollaktivitäten

- Informations- und Kommunikationskanäle

- Kontinuierliche Überwachungsaktivitäten

Hinweis: Unternehmen, die ein internes Kontrollsystem eingerichtet haben, um die Anforderungen anderer Aufsichtsbehörden zu erfüllen, können dieses System weiterhin anwenden, sofern die Mindestkriterien der Rundschreiben eingehalten werden.

Erweiterte Verantwortlichkeiten des Verwaltungsrats, der Geschäftsleitung und der Revisionsstelle

Rolle des Verwaltungsrats

Artikel 14 des SCA – Corporate Governance Guide besagt, dass der Verwaltungsrat für die Entwicklung und Umsetzung eines internen Kontroll- und Risikomanagementsystems verantwortlich ist, das für die Geschäftstätigkeit des Unternehmens geeignet ist und den internationalen Best Practices (empfohlenes COSO) entspricht.

Der Verwaltungsrat ist dafür verantwortlich, die Umsetzung von internen Kontroll- und Risikomanagementsystemen sicherzustellen, die es den Wirtschaftsprüfern ermöglichen, ihre Meinung zur Wirksamkeit der internen Kontrollen des Unternehmens, einschließlich der internen Kontrollen der Finanzberichterstattung (ICOFR), zu äußern.

Rolle der Geschäftsleitung

Klare Empfehlung des COSO-Rahmenwerks für die Einrichtung interner Kontrollen Detaillierte Zuständigkeiten des Vorstands, der Geschäftsleitung und der Wirtschaftsprüfer Stufenweiser Ansatz für die Überprüfung der internen Kontrollen

Rolle der Wirtschaftsprüfer

Gemäß den Änderungen in Artikel 73 Absatz 4 kann der Abschlussprüfer in einem gesonderten Bericht eine Stellungnahme zur Wirksamkeit der internen Kontrollsysteme des Unternehmens und deren Übereinstimmung mit dem genehmigten internen Kontrollrahmen abgeben.

Phased Approach for Internal Control Review

| Einzelheiten | Phase I – Geschäftsjahr 2024 | Phase II – Geschäftsjahr 2025 |

| Anforderung einer Selbstbewertung durch die Geschäftsleitung und Behebung etwaiger Lücken | Ja | Ja |

| Stellungnahme des Wirtschaftsprüfers | Beschränkt auf das ICOFR-Rahmenwerk | a, der Wirtschaftsprüfer gibt eine Stellungnahme zur Wirksamkeit des internen Kontroll- und Risikomanagementrahmens, einschließlich ICOFR |

| Öffentliche Bekanntgabe des Prüfungsurteils | Nein, ein separater Bericht ist nur dem Verwaltungsrat oder dem Prüfungsausschuss (falls zutreffend) vorzulegen | Ja, es ist ein separater Bericht (mit Offenlegung) zu erstellen, der das Prüfungsurteil enthält. |

Wie kann Ihnen das Risikoberatungsteam von MBG helfen?

Wir können als Sicherheitsinstanz fungieren, indem wir das interne Kontrollsystem für die Finanzberichterstattung (ICOFR) Ihres Unternehmens entwickeln und testen, bevor externe Wirtschaftsprüfer ihre Prüfungen durchführen.

MBG vereinfacht die ICFR-Regulierungsanforderungen durch folgende Unterstützung:

- Kontrolllückenanalyse

- Kontrollkonzeption und -implementierung / Risikokontrollmatrizen (RCMs)

- ITGC-Kontrollbewertung

- ICFR-Prüfung und Berichtsunterstützung

- Unterstützung bei der Behebung von Mängeln

- Schulungen und Wissenstransfer

Kontaktieren Sie unser Team NOCH HEUTE

What can we help you achieve?

Stay one step ahead in a rapidly changing world and build

a sustainable future with us.

Wie können wir Ihnen helfen?